TODO LO QUE DEBES SABER SOBRE EL IBI DE TU APARCAMIENTO EN MADRID

📝¿Qué es el uso Almacén-Estacionamiento?

El uso almacén-estacionamiento es el uso principal que se venía aplicando generalmente a los aparcamientos, garajes y almacenes.

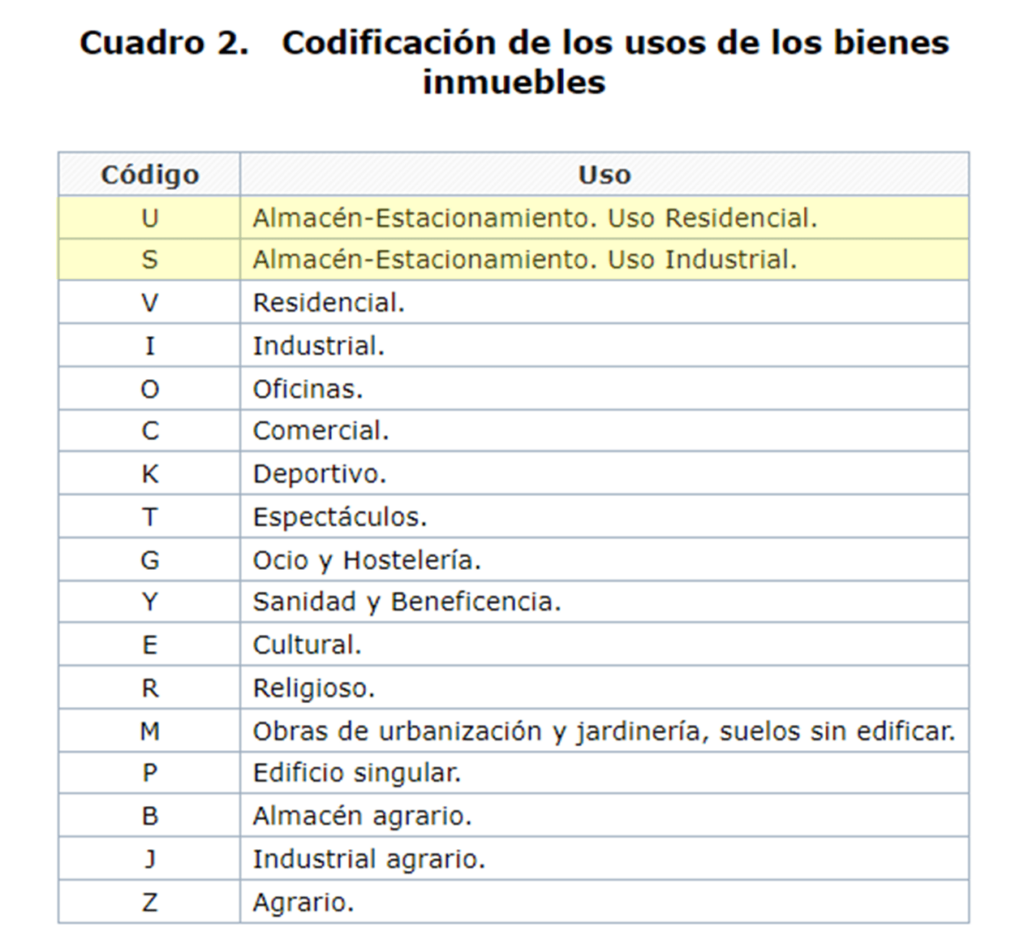

Como explicamos en nuestro anterior post, el 9 de enero de 2024 se publicó en el BOE una nueva codificación de los usos de los bienes inmuebles. Pues bien, la nueva clasificación es la siguiente:

Se puede consultar en la Resolución de 8 de enero de 2024, de la Dirección General del Catastro, por la que se modifica la de 12 de marzo de 2014

Como podemos comprobar, el antiguo uso A (Almacén-Estacionamiento), se ha desdoblado en dos usos diferentes:

🟢USO U: Almacén-Estacionamiento de uso Residencial.

🔵USO S: Almacén-Estacionamiento de uso Industrial.

🅿️Afectados en el Municipio de Madrid: Incremento para los Aparcamientos con Uso Almacén Estacionamiento Industrial.

Pues bien, el problema es el siguiente:

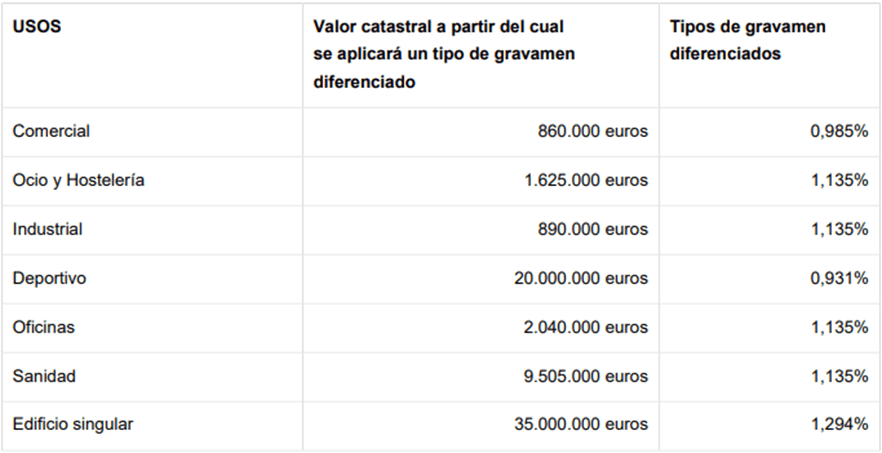

Actualmente se ha abierto el plazo de exposición de la matrícula del IBI en el municipio de Madrid y se están enviando los nuevos recibos. En estos nuevos recibos de IBI de 2024 aplican el tipo diferenciado (1,135%) a los aparcamientos con uso Almacén-Estacionamiento Industrial, cuando deberían aplicar el tipo general (0,442 %).

Como hemos explicado en otro artículo, por medio de la STS de 31 de enero de 2023, el Tribunal Supremo resuelve acerca de la procedencia de aplicación de los tipos de gravamen diferenciados a los inmuebles con uso catastral “almacén-estacionamiento”.

👉Declaró que no es admisible la imposición de tipos diferenciados para usos combinados o distintos de los que figuran en la columna de “usos” del cuadro contenido en el Real Decreto 1020/1993 (entre estos usos no está el uso almacén estacionamiento industrial ni residencial).

⚖️Incumplimientos por Parte del Ayuntamiento de Madrid.

Como podemos comprobar, el ayuntamiento está incumpliendo la normativa y jurisprudencia en esta materia, por cuanto está enviando los recibos de los aparcamientos aplicando el tipo diferenciado y no el tipo general.

La Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles (IBI) de Madrid para 2024 no contempla tipo diferenciado para el uso almacén estacionamiento industrial (solo para el uso industrial “a secas”):

✅El pasado 2023 los recibos fueron enviados correctamente, al tipo general, pero este año se están produciendo importantes incrementos de las cuotas de IBI a pagar para los propietarios de aparcamientos.

🔎Recursos que se pueden plantear frente al incremento

Ante esta situación se puede plantear recurso de reposición.

Este recurso se interpondrá dentro del plazo de un mes contado desde el día siguiente al de la finalización del período voluntario de pago de los contribuyentes u obligados al pago.

✅El plazo de recurso sería del 30/11/2024 hasta el 30/12/2024, teniendo como fecha límite de recurso hasta el 30 de diciembre del 2024.

📞¿Cómo podemos ayudarte?

Desde Bradia, asesoramos a empresas y entidades gestoras de aparcamientos en rotación para verificar que el nuevo valor catastral asignado a sus inmuebles se ajusta realmente a la actividad y características del activo.

| 📌 Somos especialistas en Catastro. | 🌍 Tramitamos casos en toda España. | ⚡ Lo hacemos fácil, rápido y bien. |

Analizamos en detalle la cuota de IBI, detectamos posibles sobrevaloraciones o errores y gestionamos los recursos necesarios para optimizar la carga fiscal de cada instalación. Nuestro objetivo es que cada aparcamiento tribute conforme a su uso real y valor económico efectivo.

| 👉 Formulario de contacto | 📧 [email protected] | 📞 986 29 26 26 |